第八节 定来源,股份从哪来

股权激励是授予员工一定股份的激励模式,那么用以激励的股份从哪来? 对于非上市公司而言,最主要的是两个来源,股权转让和增资扩股。当然也可以公司回购股份的方式来进行,但需要在特定的条件下进行,一般不采用,下面就股权转让和增资扩股做重点介绍。

增资扩股

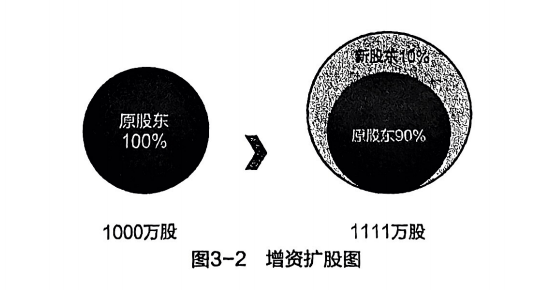

增资扩股一般指企业增加注册资本,增加的部分由新股东认购或新股东与老股东共同认购的一种做法。与原股东转让不同,增资扩股不是股东个人之间的行为,是公司与个人之间的行为。比如原股东并没有采用股权转让的方式,而是将公司从1000万注册资金变更为1111.11万,增加的111.11万注册资本需要5名激励对象根据公司估值和确定的行权价格来认购。这样操作,新晋股东是拿钱到公司来,一起把盘子变大了,并没有发生财产转移,所以不缴纳个人所得税。那为什么是111.11万呢?如果5名激励对象的行权资金总数是200万,又该如何处理? 因为增资后五名激励对象的股权占比为10%,原股东的股权占比为90%,所以注册资本从1000万变为1111.11万, 五名激励对象才能占到10%的股份。五名激励对象200万行权资金这样处理,其中111.11万计入注册资本,另外89.89万计入资本公积。

如何理解股权转让和增资扩股

好比一个篮子里有100个鸡蛋,你把10个鸡蛋卖给我,我把钱给你之后我有了10个鸡蛋,你有了10块钱,篮子里仍然还是100个鸡蛋,只不过现在是你90个,我10个,你占90%,我占10%,这就是股权转让。如果我不买你的鸡蛋,我又拿了11个鸡蛋放进了篮子里,篮子里就变成了111个鸡蛋,你也没得到鸡蛋,我也没给你钱,但是篮子里,有你100个鸡蛋,有我11个鸡蛋,你占90%,我占10%,这就是增资扩股。是不是很好理解? 那你说为什么你不是拿10个鸡蛋放进篮子里,而是要拿11个呢?因为11/111才等于10%,这下明白了吧。这里面有个弯,绕过去就好。

我们一般选择股份来源时,通常采用的增资扩股,而不是股权转让的方式。原因有三, 一是股权转让是你卖股份给员工,你把钱拿回家了,员工会多想,而增资扩股是员工把钱投进了公司,未来还可以拿回去; 二是股权转让会产生税负的问题,以免因为股权变动再让税务部门盯上你,完全没必要; 三是因为如果原股东人数较多的话,采用增资扩股,大家是同比例稀释更容易让他们接受