第七节定好价,让员工愿意入股

前文我们讲过,不掏钱的股份是福利,掏钱的股份才是激励。公司估值之后,就有了股数和每股价格。比如公司估值1亿元,如果按1元/股,公司就是1亿股,按0.1元/股,就是10亿股,按10元/股,就是1000万股,公司可以根据情况自己约定每股价格,建议是1元/股,这样好计算。如果按1元/股,让员工行权买股份的时候是原价,还是打折,也是我们考虑的问题。

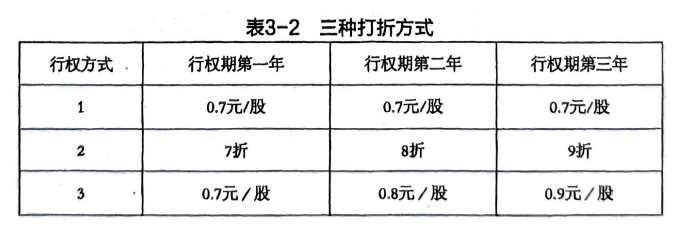

要不要打折

通常来讲: 股权转让要平价,股权融资要溢价,股权激励要折价。给员工打折,一方面是减轻员工的资金压力,另一方面是让员工有占公司便宜的心理,假设1块钱的股份,员工只花了7毛钱,到手就增值40%还多,即使公司估值下降30%,员工也不亏,对他们来讲更有吸引力。但打折怎么打,也有讲究,你认为三种打折方式哪一种更合理?

先看第一种方式,我们第一感觉就是不可行,因为三年的行权价格都-样,但公司的估值在上涨,相当于越晚买折扣越低了。那第二种呢?公司估值在涨,股价在涨,折扣比例也在提高,鼓励大家早完成业绩,早行权,越晚买越贵,比如第三年如果5块钱一股,还是9折,一股花了4.5元,第一年只需要0.7元,翻了6倍还多。逻辑上合理,但现实中不可行,为什么? 因为激励对象把公司业绩做得越好,公司估值越高,他们就会花更多的钱来买股份,显然他们从内心是不愿意把公司业绩做得更好的。第三种方式规避了前两种行权价格的弊端,不但每年价格在提高鼓励员工提前行权,而且后期员工做得业绩越好,股价越高,但行权价格因为提前锁死,员工自然没有任何顾虑这更符合老股东和新股东利益的统一。

减轻入股压力的办法

但现实情况下,员工很想入股,确实没钱又难以筹到钱怎么办?有三种建议方案:

第一,用业绩赚。可以跟公司约定,未来通过超额完成业绩来提高折扣比例来减轻行权压力,比如完成基本目标,按0.7元/股行权,完成挑战目标按0.5元/股行权,完成冲刺目标,按0.3元/股行权。

第二,用分红填。先取得股份,但还欠着公司的债(行权资金),到年底按持股比例分红,分红不能挪作他用,必须全部用来作为归还前期未交的行权资金。

第三,用增量换。公司可以跟激励对象约定,如果到年底完成超额利润可以用超额部分中拿出一部分钱,来分配给激励对象作为行权资金,减轻行权资金压力。

股权激励的目的是激励,不是融资,要员工掏钱不是目的,达到激励性才是目的,所以掏钱是为达到激励目的而采取的一种手段,切不可本末倒置。